未分類

一人親方の確定申告書類の書き方

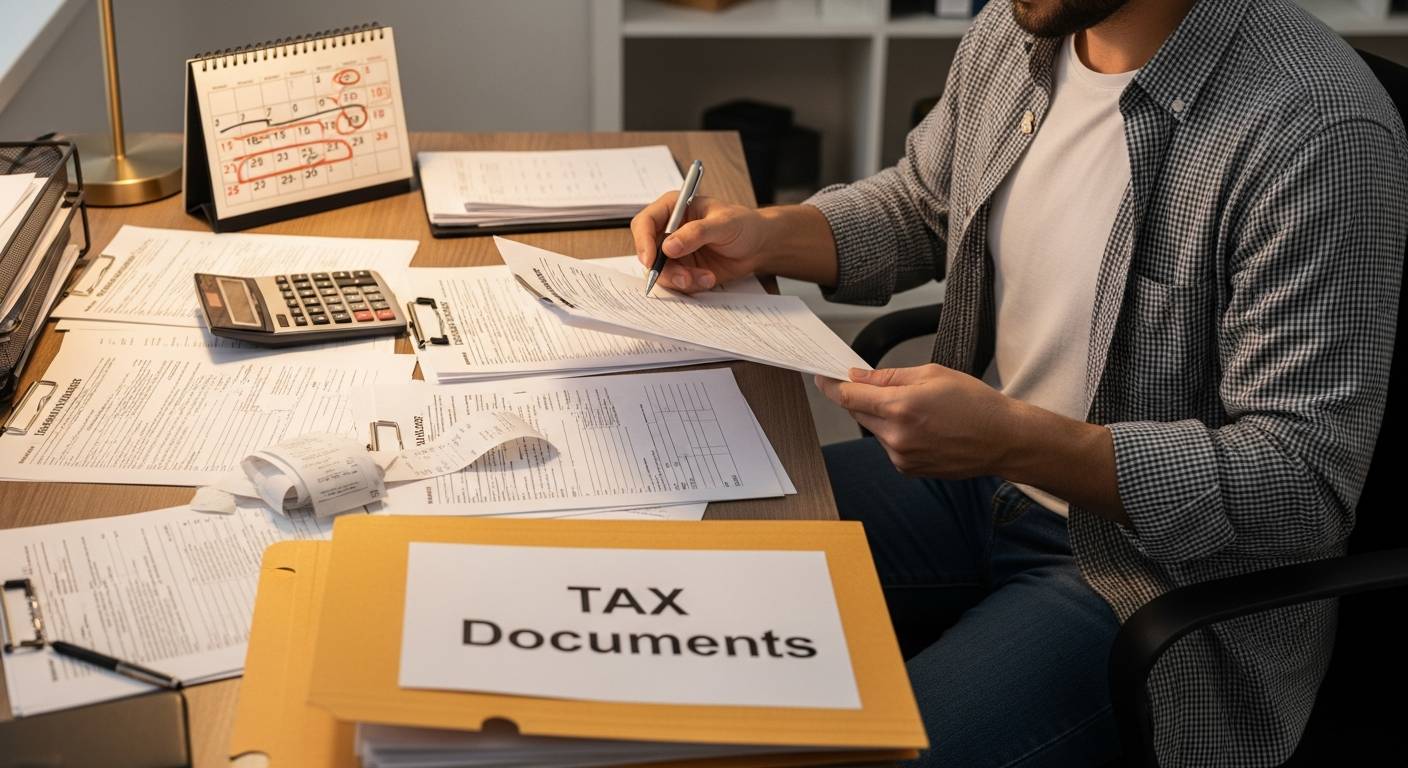

建設業で働く一人親方の皆さまにとって、確定申告は毎年の大きな課題ではないでしょうか。「領収書が整理できていない」「どこまで経費になるのか分からない」「書類作成が複雑で不安」――こうした声は非常に多く聞かれます。特に一人親方は“事業所得”として申告するため、会社員の申告とは大きく異なります。正しい知識がなければ、追徴課税や延滞税のリスクもあります。

本記事では、九州で活動する一人親方の方向けに、確定申告でつまずきやすいポイントと、ミスを防ぐ実践対策を分かりやすくまとめました。余計な税金を払わないためにも、ぜひ最後までご確認ください。

1. 税務署がチェックするポイントと事前対策

まず注意したいのは「収入の計上漏れ」です。複数の元請けから報酬を受け取っている場合、すべての売上を正確に申告する必要があります。振込明細や請求書控えを月別に整理し、売上管理表を作成しておくと漏れ防止につながります。

次に多いのが「経費の過大計上」です。車両費や通信費など、私用と兼用している支出は“家事按分”が必要です。業務使用割合を合理的に説明できるよう、走行記録や利用状況のメモを残しておきましょう。

また、青色申告を選択している場合は、65万円控除の要件(複式簿記・電子申告など)を満たしているかも重要です。会計ソフトを活用し、日々の取引を記録することが節税とミス防止の近道です。

2. 経費計上で失敗しないための実践ルール

■ 経費の基本条件

経費として認められるのは「事業に必要な支出」であることが大前提です。工具、作業着、現場への交通費などは該当しますが、私的要素が強いものは認められません。

■ よくあるミスと対策

① 領収書の紛失

領収書がないと経費の証明が困難になります。月ごとにファイル保管し、可能であればデータ保存も併用しましょう。

② 接待交際費の過大計上

取引先との会食は経費になりますが、目的・参加者・内容を記録しておくことが重要です。私的飲食との区別を明確にしましょう。

③ 家事按分の誤り

自宅兼事務所の場合、面積割合や使用実態に基づいて合理的に計算します。根拠資料を残しておくことがポイントです。

④ 減価償却の計算ミス

10万円以上の工具や車両は減価償却が必要です。耐用年数を確認し、正しい方法で処理しましょう。

判断に迷った場合は、「事業に不可欠か」「同業者でも一般的か」「金額は妥当か」の3点でチェックすると整理しやすくなります。

3. 書類作成で押さえるべき重要ポイント

① 収支内訳書・青色申告決算書は正確に

現場ごとに売上を整理しておくと説明しやすくなります。経費は科目別に明確に区分しましょう。

② 事業専従者給与の適正管理

家族へ給与を支払う場合は、事前届出と妥当な金額設定が必要です。支払記録も必ず残しましょう。

③ 消費税区分の確認

課税事業者か免税事業者かを把握し、インボイス制度への対応状況も確認しておきましょう。

④ 証憑書類の保存

領収書や請求書は原則7年間保存が必要です。整理してすぐ提示できる状態にしておきましょう。

なお、専門的な判断が必要な場合は、税理士へ相談するのも有効です。

確定申告は単なる義務ではなく、正しく行えば大きな節税機会にもなります。日々の帳簿管理を徹底し、安心して事業に専念できる環境を整えていきましょう。

投稿:九州労災一人親方部会

投稿者プロフィール

- 九州労災の中の人。

一人親方様の支援を仕事としています。

最新の投稿

一人親方豆知識2026年7月24日2026年の九州建設ラッシュを勝ち抜く!一人親方必見の役立つ豆知識

一人親方豆知識2026年7月24日2026年の九州建設ラッシュを勝ち抜く!一人親方必見の役立つ豆知識- 一人親方豆知識2026年7月22日九州の一人親方ネットワークが教える!リアルタイムな役立つ情報と豆知識

- 仕事の効率化2026年7月23日一人親方必見!税金の裏ワザ

- 一人親方豆知識2026年7月20日2026年版!九州の一人親方最新情報

お電話での問い合わせ申し込みご希望のお客様

【お電話の前にご確認ください】

非通知設定(相手に通知不可)の場合、品質向上のためお電話を受けることができない場合があります。

新着情報

- 2026年07月13日

- 2026年07月08日

- 2026年07月09日

建設業者様向け損害保険のご案内

こんなお悩みありませんか?

・元請けさんの賠償責任保険を使わせてもらうのは決まずい...

・労災保険以外の災害補償がない...

・...そもそも他に何があるの?

一つでも当てはまったかたはコチラにご相談を↓

一人親方の仕事探しならGATEN職!ステッカー企画!(各都道府県10車限定)

【募集要項】

※謝礼金は最大10万(後ろだけなら5万、左右と後ろで10万円のどちらかです。)

※廃車まで貼ってくださる方

※法人名義もしくは事業主名義の車

※2015年よりも新しい年式のバン・ワゴン(軽自動車も可◎)

※各都道府県10社限定

※リアガラスがほぼ垂直な車種に限ります

元請け様/一人親方様のマッチングサービスを始めました。

お申し込みはコチラご希望のエリア、金額等をフォームから入力して申し込みしてください。当団体と契約のある全国の企業様からご連絡がいきます。

もちろん無料です。

YouTubeチャンネルのご紹介

また、「現場リポート」や「親方あるある」など面白いコンテンツもお届けしますので、チャンネル登録をお願いします!

追加できましたら【お名前】と【申し込み希望】と記入の上、送信ください。

会員証発行までの流れ

通常3営業日以内に労災特別加入の会員証を発行(お急ぎ対応可。ご相談ください。)

- Step1必要情報をお申し込みフォームに入力送信ボタンをクリック

- Step2クレジットカードの登録画面で利用するカード情報を入力。

※現金申込みの場合、下記へお振込みをお願いいたします。

- 振り込み先埼玉りそな銀行 岩槻支店

普通口座:4993691

口座名義:九州労災一人親方部会

- Step3通常3営業日以内に労災加入の会員証を発行

- Step1左上のアイコンをクリックしてダウンロ―ド

- Step2申し込み書に必要事項を記入し、下記の番後にFAXまたは所在地に郵送

- FAX048-812-8472

- 所在地≪本部≫〒860-0806 熊本県熊本市中央区花畑町1-14A&M HANABATA301号

≪岩槻事務センター≫ 〒339-0057 埼玉県さいたま市岩槻区本町6-1-32

- Step3保険料支払い

- 振り込み先埼玉りそな銀行 岩槻支店

普通口座:4993691

口座名義:九州労災一人親方部会

団体概要

名称

九州労災一人親方部会

理事長

中村 和美

許可

厚生労働大臣熊本労働局承認

加入員資格

熊本県・宮崎県・大分県・福岡県・佐賀県・長崎県・鹿児島県にお住まいの建設工事に従事する一人親方とその家族従事者

所在地

《本部》

〒860-0806 熊本県熊本市中央区花畑町1-14

A&M HANABATA301号《岩槻事務センター》

〒339-0057 埼玉県さいたま市岩槻区本町6-1-32

電話番号

(電話受付は平日9:00から18:00、土日祝や時間外もなるべく対応いたします)

FAX

048-812-8472

営業日

月曜日から金曜日(祝祭日除く)

営業時間

9:00~18:00

ホームページ

お電話での問い合わせ申し込みご希望のお客様

【お電話の前にご確認ください】

非通知設定(相手に通知不可)の場合、品質向上のためお電話を受けることができない場合があります。